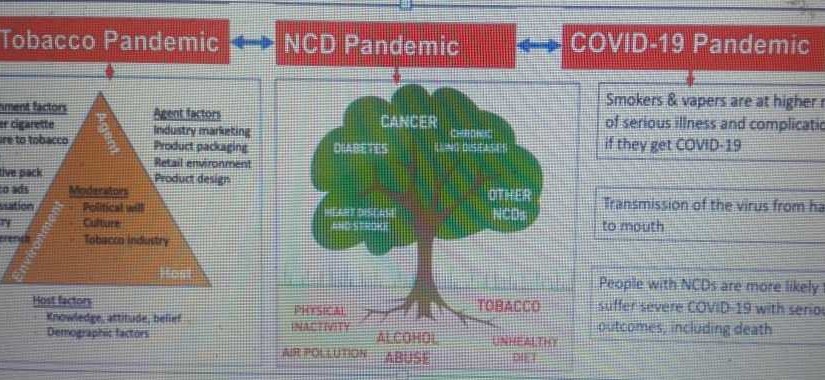

Le projet de loi des finances 2020 prévoit une révision à la hausse des droits d’accise sur les produits du tabac. Fixée jusqu’ici à 25%, cette taxe va passer à 30% suivant les propositions actuelles du gouvernement.

Le Cameroun voudrait ainsi s’arrimer à la nouvelle directive Communautaire qui prévoit une augmentation du droit d’accise. La directive de 2011 qui était jusque là en vigueur fixait le plafond du droit d’accise à 25%. Plafond que le Cameroun avait déjà atteint. Lors des travaux de l’atelier Régional sur les droits d'accises dans l'espace CEMAC, organisé à Libreville au Gabon, du 19 au 23 mars 2018, les experts des pays membres de la CEMAC ont convenu de la nécessité d’une nouvelle directive pour harmoniser les pratiques fiscales dans la Sous-Région. A l'issue des échanges il a été convenu que le projet de Directive se concentre sur trois types de produits obligatoirement soumis à un droit d'accises : les tabacs, les boissons alcoolisées et les véhicules de tourisme. La consommation de ces biens entraîne des externalités négatives indiscutables et soulève divers problèmes de santé publique. Ces trois biens représentent en outre l'essentiel des recettes fiscales des droits d'accises et peuvent donner lieu à une concurrence fiscale entre les États membres, justifiant ainsi une coordination régionale.

Les nouvelles directives stipulent aussi que seul un taux minimum est nécessaire pour éviter la concurrence fiscale, et non un taux plafond. C'est la raison pour laquelle, les participants se sont accordés sur le principe de retenir un taux ad valorem minimum pour les biens obligatoires, laissant la liberté aux États membres d'y associer une taxation spécifique.

La Directive reconnaît que les droits d'accises sont parmi les taxes les plus simples à appliquer, et que la plupart des difficultés, (notamment les verrous nationaux que sont les lobbys locaux) au sein d'une communauté d'Etats, peuvent être résolus par la coopération et l'harmonisation régionales. Le choix entre des droits d'accises ad valorem et des droits spécifiques a longtemps été discuté, mais aujourd'hui, la pratique constatée consiste à un recours simultané aux deux méthodes. Cette mixité permettrait de s'adapter aux réalités du terrain et d'atteindre les objectifs de rendement, de santé publique souhaités et de lutte contre la concurrence fiscale. La combinaison des droits d'accises ad valorem et droits d'accises spécifiques peut se faire par la sommation des deux modes de calculs (par exemple le Cameroun, le Congo et le Tchad pour les boissons alcoolisées), ou par la maximisation des deux modes, comme au Cameroun pour le tabac.

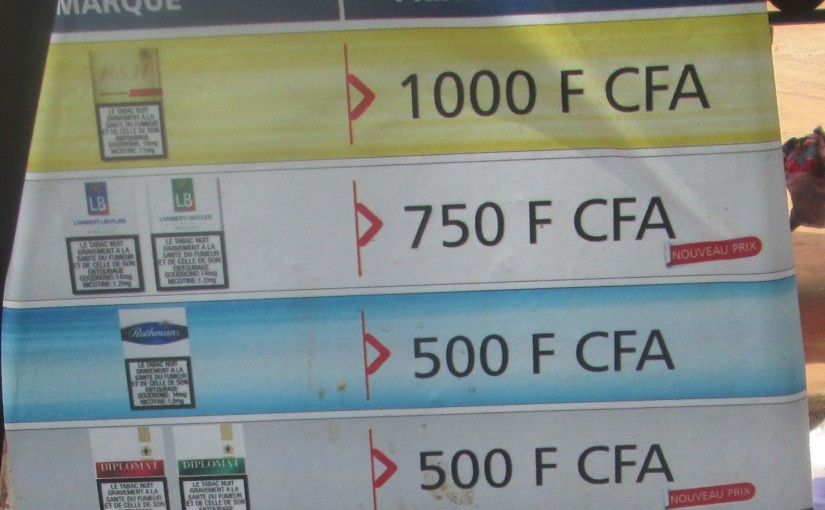

Le Cameroun du fait du verrou du plafond du droit d’accise de l’ordre de 25%, a institué depuis 2015, une taxe spécifique de 3500Fcfa pour 1000 tiges de cigarettes importées. Depuis la loi des finances 2019, cette taxe a connu un réajustement passant ainsi de 3500 à 5000 fcfa pour 1000 tiges de cigarettes. Cette révision à la hausse a eu comme effet, une légère augmentation des prix des cigarettes sur le marché. A titre d’illustration, la marque L£B est passé de 25 à 50 Fcfa le bâton. Gold Seal et Aspen sont passées de 3 bâtons à 50 fcfa à désormais 3 bâtons à 100Fcfa. Les nouveaux prix des paquets de cigarette ont été de l’ordre de 1000 fcfa pour Benson £Hedges, 750 Fcfa pour L£B et de 500 Fcfa pour les marques Rotman et Diplomate.

Avec le passage du droit d’accise à 30%, l’on devrait logiquement connaitre à nouveau une hausse des prix des cigarettes dès janvier 2020.

Mais en attendant, il y a lieu d’être vigilant pour empêcher une interférence de l’industrie du tabac qui pourrait influencer les parlementaires qui entrent en session ordinaire le 11 Novembre prochain.

(

( (

(